11 mrt Ervaringen van installateur met ZZP-controle door Belastingsdienst

Recent is een van onze participanten bezocht door de Belastingdienst. Op basis van zijn relatief hoog percentage loonkosten voor inhuur, is hij geselecteerd. De Belastingdienst is het gesprek ingegaan als ‘adviesgesprek’ waarbij deze installateur Q1 de kans kreeg om de e.e.a. alsnog correct in te regelen. Er heeft geen naheffing plaatsgevonden over de verkeerde inzet van de zzp’er over Q1. Wel is er een aantekening gemaakt voor een hercontrole in de toekomst. In dit praktijkvoorbeeld had deze installateur 2 ZZP’ers in 2025 ingeleend, waarvan 1 calculator en 1 monteur.

De inspecteur heeft onderstaand schema ‘letterlijk’ op tafel gelegd en heeft dit samen met de installateur doorgenomen en op basis daarvan zijn oordeel gevormd. De monteur bleek aan 5 criteria voor werknemerschap te voldoen, aan 5 voor zzp schap en aan 2 voor Ondernemerschap; een kritieke balans dus.

Omdat deze ZZPér meerdere opdrachtgevers heeft, heeft de inspecteur de keuze bij de installateur gelaten om hem al dan niet toch in loondienst te nemen en alle 14 punten goed te blijven wegen. Bij de andere zzp’er heeft de inspecteur het ondernemerschap getoetst, door facturen na te gaan lopen. Hierbij bleek de installateur facturen met opeenvolgende factuurnummers vanuit de ZZP’er over langere tijd te ontvangen, hetgeen dus wees op geen andere opdrachtgevers. Deze calculator werkte op de laptop van de installateur; hetgeen niet mocht. Ook het lopen van risico in de rol van calculator was onvoldoende helder in de offertes vastgelegd; waardoor hij meer op basis van inspanning dan op basis van resultaat aan het werk was. In dit geval oordeelde de inspecteur dat deze opdracht per direct omgevormd diende te worden naar een arbeidsovereenkomst.

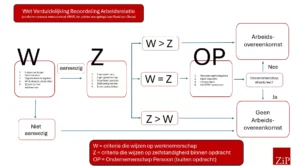

Onderstaand schema biedt wellicht meer handvatten dan eerdere lijsten, ook al is dit eigenlijk pas het schema dat is opgesteld in het kader van de VBAR, die per 2026 (vermoedelijk) ingaat. De belastingdienst lijkt met het oog op de toekomst, dus nu al deze werkwijze te gaan hanteren.

Toelichting op schema:

De criteria die bepalen of een zzp’er echt zelfstandig is, zijn in de wet VBAR onderverdeeld in drie categorieën:

- Werknemerschap (W)

- De werkgevende is bevoegd om aanwijzingen en instructies te geven over de wijze waarop de werkende de werkzaamheden moet uitvoeren en de werkende moet deze ook opvolgen.

- De werkgevende heeft de mogelijkheid om de werkzaamheden van de werkende te controleren en is bevoegd om op basis daarvan in te grijpen.

- De werkzaamheden worden verricht binnen het organisatorisch kader van de organisatie van de werkgevende.

- De werkzaamheden hebben een structureel karakter binnen de organisatie.

- Werkzaamheden worden zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten.

- Zelfstandigheid (Z)

- De financiële risico’s en resultaten van de werkzaamheden liggen bij de werkende.

- Bij het verrichten van de werkzaamheden is de werkende zelf verantwoordelijk voor gereedschap, hulpmiddelen en materialen.

- De werkende is in het bezit van een specifieke opleiding, werkervaring, kennis of vaardigheden, die in de organisatie van de werkgevende niet structureel aanwezig is.

- De werkende treedt tijdens de werkzaamheden zelfstandig naar buiten.

- Er is sprake van een korte duur van de opdracht en/of een beperkt aantal uren per week.

- Ondernemerschap van de persoon (OP)

- De werkende heeft meerdere opdrachtgevers per jaar.

- De werkende besteedt tijd en/of geld aan het verwerven van een reputatie en het vinden van nieuwe klanten of opdrachtgevers.

- De werkende heeft bedrijfsinvesteringen van enige omvang.

- De werkende gedraagt zich administratief als zelfstandig ondernemer: is ingeschreven bij de KvK, is btw-ondernemer en/of heeft recht op de fiscale voordelen van het onderne

en criteria staan nog niet vast. De wet VBAR stuit nog op weerstand vanuit de Tweede Kamer. Als de wet DBA doorgevoerd wordt, is de kans groot dat deze criteria aangepast worden.merschap (zoals ondernemersfaciliteiten).

Allereerst worden de vijf kenmerken die werknemerschap aanduiden getoetst. Als blijkt dat een zzp’er aan een deel van deze kenmerken voldoet, dan wordt er gekeken naar de vijf kenmerken die zelfstandigheid aanduiden.

Vanaf hier zijn er drie mogelijkheden:

- De zzp’er voldoet aan meer kenmerken van werknemerschap dan zelfstandigheid. Dan is er sprake van schijnzelfstandigheid en moet de arbeidsrelatie aangepast worden. Gebeurt dit niet, dan volgen er sancties.

- De zzp’er voldoet aan meer kenmerken van zelfstandigheid dan werknemerschap. Dan is er niets aan de hand en mag de zzp’er de opdracht zelfstandig uitvoeren.

- De zzp’er voldoet aan evenveel kenmerken van werknemerschap dan zelfstandigheid. Dan wordt er gekeken naar de derde categorie: Ondernemerschap van de persoon. Dit betekent dat de Belastingdienst kijkt naar de activiteiten van de zzp’er buiten deze arbeidsrelatie om. Zo wordt o.a. gecontroleerd of de zzp’er voor meerdere opdrachtgevers werkt.

NB: Beide de categorieën

NB: 8 misverstanden over de handhaving op schijnzelfstandigheid – ZiPconomy

Misverstanden over de handhaving op schijnzelfstandigheid, 8 veelvoorkomende aannames ontkracht.